老後に備えるあんしんマネー学 第35回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

歳を重ねるごとに、医療機関との付き合いは身近なものになっていきます。家計簿のなかに、医療費の費目を設けているご家庭も多いでしょう。

さて、高齢期に入ると誰もが気になる医療費ですが、平均的にはどのくらいかかるものなのか、気になったことはありませんか?

そこで今月は、高齢期の家計にとって切り離せない「医療費の実態」をご紹介します。

高齢期の医療費の自己負担は

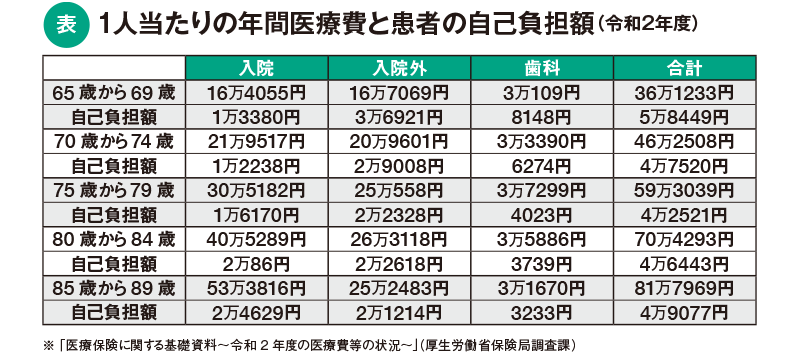

想像よりも抑えられている?まずは、下の表をご覧ください。この表は、年間にかかった1人当たりの医療費と、実際の患者負担額を、5歳刻みの年齢ごとに集計したものです。上段は実際にかかった医療費で、下段はそのうちの自己負担額になります。65歳から69歳の例で年間の医療費額を見ていくと、合計額では36万1233円の医療費がかかっているものの、自己負担額は5万8449円ですんでいます。

実際にかかった医療費と自己負担額に差が出ているのは、実際にかかった医療費の1~3割の自己負担ですむことに加えて、高額療養費の制度によっても、自己負担額が抑えられているからです。

そこで次は、健康保険の自己負担割合を説明します。健康保険の自己負担割合は、69歳までは3割負担になっています。70歳になると、原則は2割負担になりますが、現役並みの収入がある場合は、3割負担が続きます。現役並みの収入とは、年収で約370万円以上を指します。

75歳以上はすべての人が

後期高齢者医療制度に加入する74歳までは国民健康保険やお子さんの被扶養者として健康保険に加入している方でも、75歳になると、それまで加入していた健康保険制度から抜けて、後期高齢者医療制度に加入します。後期高齢者医療制度に加入しないのは、生活保護を受けているケースなど、一部の方のみです。

後期高齢者医療制度の自己負担割合は1・2・3割のいずれか。一般所得者は1割、一定以上の収入があると2割、現役並みの収入があると3割になります。2割負担になる一定以上の所得とは、単身者で約200万円以上、複数加入では約320万円以上になっています。現役並みの収入とは、単身者で383万円以上、複数加入で約520万円以上になっています。ここでの所得基準は、年金とその他の合計所得金額を意味します。

75歳以上の医療費の自己負担は

それまで以上に抑えられている表の医療費に話を戻しましょう。表を見ると、65歳から69歳の方の年間の医療費は、入院の場合で16万4055円かかっていますが、自己負担額は1万3380円ですんでいます。入院外の医療費は、16万7069円のうち、3万6921円が自己負担になっています。あくまでも平均値では、高齢期の医療費はそれほど高額になっていない現実がつかめるでしょう。

次は、高額療養費制度について説明します。高額療養費制度とは、ひと月(1日から月末まで)の間に、健康保険の対象となる医療費がかさんだ場合、一定額を超える医療費は健康保険制度が負担してくれる制度です。一定額は収入や年齢によっても異なりますが、例えば、70歳未満で、年収が約370〜770万円までの方は、ひと月8万円程度。ある月に医療費が100万円かかったとしても、健康保険の対象になる医療費については8万円程度ですむわけです。

高額療養費の自己負担額は、年齢によっても異なります。後期高齢者医療制度で、医療費の自己負担割合が1割(非課税世帯を除く)の場合、高額療養費はひと月1万8000円、年間の上限額が14万4000円になっています。自己負担割合が2割の場合は、1割の場合と計算式が異なるものの、それでもひと月1万8000円、年間で14万4000円が上限額になるケースが多くなります。75歳以上の医療費の自己負担額は、より抑えられていることがわかるでしょう。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

『ラクに楽しくお金を貯めている私の「貯金簿」』(ぱる出版)など著書多数。