老後に備えるあんしんマネー学 第28回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

もうすぐ、自営業者の確定申告がスタートします。自営業者や副業の収入がある方などは、2月16日から3月15日までに前年の1年間に得た収入と、その収入を得るのにかかった経費を計算して、必要な税金を納めることになります。この期間に行う確定申告は、所得税等の申告になりますが、確定申告書の2枚目は、住民税の申告書になっています。所得税の確定申告を行うと所得が確定するので、6月から支払うべき住民税額を自治体が計算して、新しい税額を6月から納めることになります。

医療費を多く支払ったら

年金生活者も確定申告を確定申告は自営業者などが行うものだと書きましたが、年金生活をしている方でも、確定申告をしたほうが良いケースがあります。それは、源泉徴収の形で所得税を納めていて、医療費がたくさんかかっていたり、バリアフリーなどのリフォームでまとまった費用がかかった場合などです。

ここからは医療費がたくさんかかったご家庭が、申告できる医療費控除についてご紹介します。

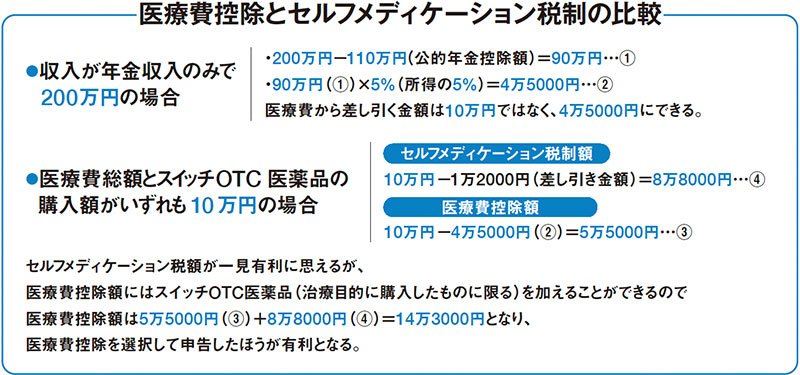

医療費控除は、年間で10万円を超える医療費を支払ったり、所得の5%を超える医療費を支払った場合に申告できる制度です。例えば、医療費が1年間に20万円かかっていて、差し引く金額が10万円の場合、10万円が医療費控除額になります。

ただし、年金のみの収入の方は、「所得の5%」を適用させたほうが有利になるのが㆒般的です。ここでいう所得とは、年金収入から公的年金控除を差し引いた金額を指します。

65歳以上の方の公的年金控除額は、110万円が適用されるケースが多くなります。例として、収入は公的年金のみで金額が200万円の方は、公的年金控除の110万円を引いた90万円が「所得」に当たります(下図参照)。医療費から差し引くのは所得の5%でいいので、90万円×5%=4万5000円を差し引けばすみます。所得の5%を使うと、10万円を差し引く場合に比べて、5万5000円も医療費控除額を増やせるのです。

医療費控除の特例と

選択制で申告できる医療費控除にはもうひとつ、特例に当たる「セルフメディケーション税制」という制度があります。この制度は、健康診断や予防接種などを受けている人が、年間で1万2000円を超えるスイッチOTC医薬品を購入した場合に申告できる制度です。健康診断は、自治体で行われている無料の健診も対象になります。セルフメディケーション税制の控除額は、8万8000円が上限額になっています。

ちなみにスイッチOTC医薬品とは、本来は処方箋が必要な医療用の医薬品のなかから、副作用が少ないなどと考えられたものを、ドラッグストアなどで買えるように転用した医薬品のこと。お店で薬の箱を手にした時、「セルフメディケーション税 控除対象」と、主に青字で印刷されているものが、該当する医薬品になります。スイッチOTC薬品の品目を知りたい場合は、厚生労働省のホームページで「スイッチOTC医薬品の対象品目」のリストを探してみると良いでしょう。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

『ラクに楽しくお金を貯めている私の「貯金簿」』(ぱる出版)など著書多数。