老後に備えるあんしんマネー学 第37回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

現役時代はふるさと納税をされていた方でも、継続雇用に移行して収入が減ったり、年金暮らしに入ったことで、利用をやめた方もいるようです。現役時代に比べると、納税額が減ったことが原因だと思いますが、年金生活に入っても、税金を払っている方はふるさと納税を継続してはいかがでしょうか。そこで今回は、ふるさと納税の仕組みを解説しつつ、年金生活での利用法をご紹介します。

ふるさと納税の

専門サイトから

欲しい特産品を選ぶ人が多いまずは、ふるさと納税の仕組みをおさらいします。ふるさと納税は自分が寄付をしたい自治体を選び、その自治体宛に寄付をします。寄付をすることで特産品などの返礼品がもらえるほか、所得税と住民税が軽減されます。

多くの方は、各自治体から受け取れる返礼品を目的として、ふるさと納税をされていると思います。そのため、ふるさと納税の専門サイトを見て返礼品を選び、寄付をしている方が多くなります。

なかには、個人的に応援したい自治体があったり、自分の出身地に寄付をしたいからと、返礼品は受け取らずに、ふるさと納税をされる方もいます。

自己負担額は2000円

寄付額は家族構成でも異なるふるさと納税の説明でよく出てくるのは、「2000円は自己負担になる」ということ。寄付金控除は、2000円を引いた金額が控除の対象額になるからです。医療費控除では10万円か所得の5%を差し引いた金額が控除額になりますが、それと似たような仕組みです。

そして、次がポイント。2000円の自己負担だけですむ寄付の上限額が、年収や家族構成によって異なることです。年収が高いほど上限額は増えますが、同じ年収でも扶養家族の有無や人数によって、上限額は変動します。例えば年収が同じでも、扶養する親族がいない単身者のほうが上限額は多くなります。

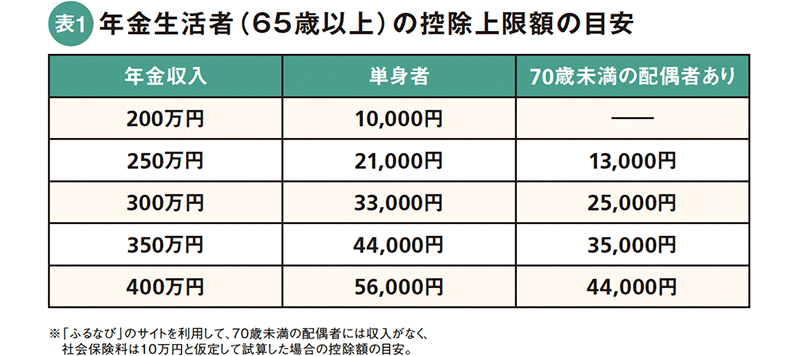

次は、年収別の上限額を見ていきましょう。表1に挙げた金額は、65歳以上の年金収入(雑所得)のみの方の例です。公的年金以外に、企業年金や個人年金保険からの年金を受け取っている方は、それらも加算した金額で年収を考えてください。

例えば年金収入が200万円の単身者の場合、2000円の自己負担でふるさと納税ができる上限額は1万円です。年収が250万円になると、上限額は2万1000円に増えます。

前述の通り、この表は年金収入(雑所得)のみで試算したものなので、65歳以降も勤めていたり、パートやアルバイト収入などがある場合は、上限額が増える可能性があります。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

最新刊『70歳からの人生を豊かにするお金の新常識』(高橋書店)など著書多数。