老後に備えるあんしんマネー学 第39回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

お子さんやお孫さんに生前贈与をしようと考える方は少なくないでしょう。とはいえ、生前贈与について、正しい知識を持たぬまま、贈与をおこなう人も少なくありません。

さらに、今年からは贈与制度が改正され、生前贈与に関する最新の知識が求められています。そこで今月は、贈与の仕組みと改正点について説明していきます。

食費などの生活費は

贈与税の対象外まずは、「生前贈与とは何か」からお話しします。例えば、お子さんと同居されていて、食費や公共料金などを親側が負担しているとします。こうした日常的な生活費を親が負担していても、これらは生前贈与として贈与税が課せられるわけではありません。

贈与税の対象になるのは、生活費として消費されないお金で、1年間に110万円を超えた分のお金です。この110万円は、贈与税の基礎控除に当たる金額。110万円を超える贈与をおこなうと、超えた分に関して、贈与税が課せられます。基礎控除の110万円ずつを利用する贈与は「暦年贈与」とも呼ばれています。

110万円を超える贈与を受けた人は、贈与税の納税義務者になりますので、贈与税の申告が必要です。贈与税の申告は、贈与された翌年の2月1日から3月15日までにおこないます。贈与税の申告書の記入方法がわからない場合は、自営業者の確定申告がはじまって税務署が込みあう前に、税務署で教えてもらうことをおすすめします。

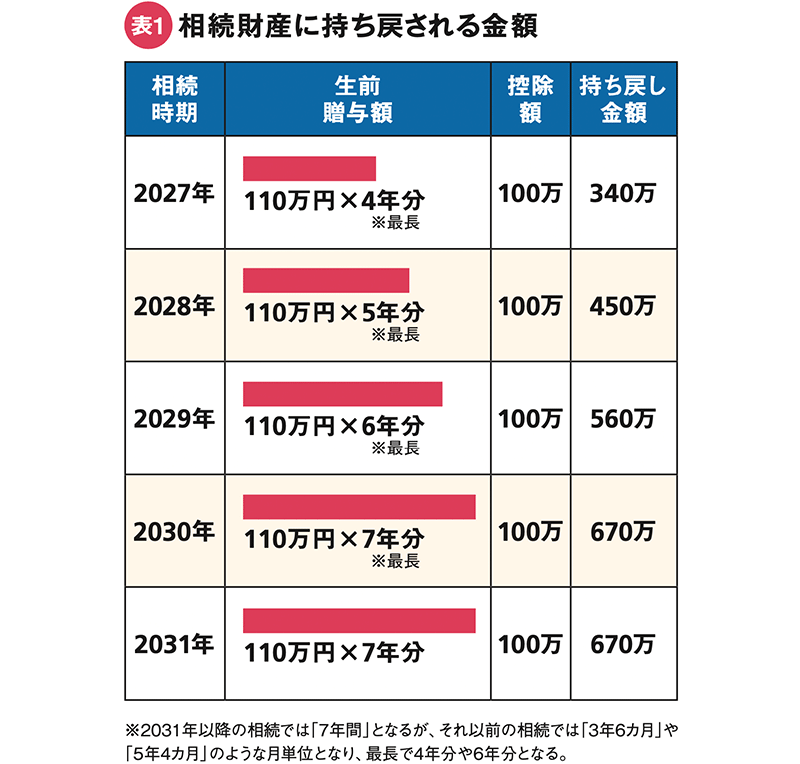

相続財産へ持ち戻す期間が

3年から7年に延長される将来の相続税を減らすために、毎年110万円以内の金額をお子さんに定期的に贈与しているご家庭もあると思います。ただし、亡くなる前の一定期間分の贈与については、相続財産に戻さなければならないことをご存知でしょうか。

生前贈与をしても、相続財産に持ち戻ししなければいけない贈与額のことを「生前贈与加算」といいます。持ち戻しの年数は、2023年まで3年でしたが、これが徐々に延長されることが決まっています。今年発生した相続から、少しずつ新しい制度に移行して、2031年に発生した相続からは、持ち戻しの期間が7年になります。

図には、相続の発生年ごとの持ち戻し期間を記載していますが、実際には2027

年1月1日以降に発生した相続から少しずつ対象期間が延長され、2031年1月1日以降の相続からは、相続開始前7年間におこなった生前贈与に関しては、「生前贈与加算」として、相続財産に持ち戻すことになります。

ただし、延長された期間分(3年よりも長くなった期間分)の贈与からは、100万円を差し引けます。この100万円は、毎年差し引けるわけではなく、延長した年数分の合計額から差し引く金額になります。

メディアなどでは、「相続財産の持ち戻しが7年に延長された」という内容を目にする機会も多いと思いますが、実際にはすぐに7年に延長されるわけではないことがお分かりいただけるでしょうか。

とはいえ、皆様の相続が発生する頃には、持ち戻し期間が7年になっているはずなので、生前贈与を検討しているご家庭では、早めに実行し始めたほうがよいでしょう。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

最新刊『70歳からの人生を豊かにするお金の新常識』(高橋書店)など著書多数。