50歳から知っておきたい「暮らしとお金」第6回

コツコツ積み立てられて

節税効果が魅力のiDeCo若い頃、銀行や郵便局にお金を預けておいたら5%、6%といった利息がついていたという経験がある人も多いはずです。しかし、今の時代、預金だけではお金はなかなか増えません。人生100年時代ということを考えると、50代からでも「資産運用」という選択肢を検討することはとても大切といえます。

資産運用を検討している方に活用してほしいのが、iDeCoやNISAといった非課税制度です。それぞれ仕組みや特徴が違うので、まずは2つの違いを押さえておきましょう。

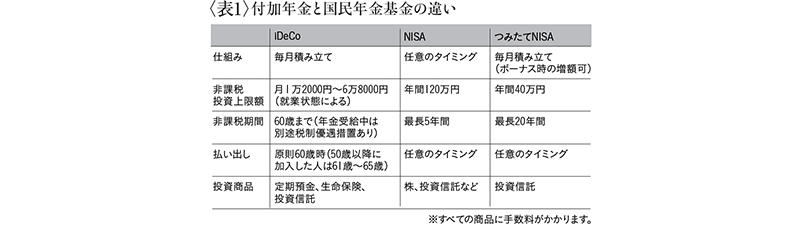

iDeCo(個人型確定拠出年金)は、自助努力で老後資金をつくることをサポートするための非課税制度です。原則として、公的年金制度に加入している人ならば、誰でも加入できます。掛金の上限は就業状態や勤務先の年金制度などによって異なり、月額1万2000円〜6万8000円となっています。最低額は毎月5000円ですので、少額から無理なくスタートすることができます。

iDeCoの主なメリットは、掛金から得た利益に対して非課税であることと、掛金が全額控除になるのでその分、所得税や住民税が安くなることです。たとえば月々2万円積み立てるとすれば、年間で24万円を所得から引くことができ、その分所得税が安くなるので、節税効果が高くなります。

ただし、専業主婦など、そもそも所得がない場合には、こうしたメリットはありません。また、一旦加入すると掛金の積み立ては60歳まで続き、積み立て中の払い出しはできません。さらに、原則10年以上の加入期間が必要なため、50代以降に加入すると、加入時の年齢に応じて受取り年齢が60歳以降になります。そのため、急に資金が必要になっても困らない、無理のない金額を積み立てるのがポイントです。

iDeCoは、勤務先を通じて、または証券会社や銀行などで申し込みます。金融機関によって、定期預金や生命保険、投資信託など購入できる商品が異なり、また、そのなかでの取り扱い商品の種類や数にもばらつきがあるので、どの商品をいくらの掛金で積み立てていくのかを自分で決める必要があります。老後資金を確実に増やしていくためにも、制度そのものの仕組みや購入する商品についての知識をしっかり身につけてからスタートすることが必要といえます。

投資を楽しみたいならNISAの活用も検討を

NISAは、株や投資信託などの資産運用によって得られた利益が非課税になる制度です。証券会社や銀行などの金融機関でNISA専用の口座を開設し、その口座を通じて売買を行います。投資の上限額は年間120万円で、非課税期間は5年間です。とはいえ、これはあくまでも上限。数千円の少額からスタートしても、まったく問題ありません。

NISAのメリットは、iDeCoとは異なり、いつでも払い出しが可能であるということ。また、iDeCoでは対象となっていない株についても、NISAであれば非課税で売買することが可能です。

一般のNISAと並んでもうひとつ注目を集めているのが、毎月定額を積み立てることを前提としたつみたてNISAです。こちらは、上限額が年間40万円ですが、非課税期間が20年間と長期にわたるのが魅力です。50代から始めると、70代まで運用し続けることができます。

NISAについては今後、制度改正なども予定されていますが、現状の特徴は〈表1〉のとおりです。

老後の資金づくりのために資産運用を行う場合のポイントは、「現役のうちから少額でチャレンジしておく」こと。投資には、元本割れというリスクがつきものです。いきなり退職金等のまとまったお金を運用して失敗したというのでは、老後の生活の不安が大きくなってしまいます。

大竹のり子〈おおたけのりこ〉

1975年生まれ。出版社の編集者を経て2005年女性のためのお金の総合クリニック「エフピーウーマン」を設立。

現在、講演やメディア出演などのほか、『お金の教養スクール』の運営を通じて正しいお金の知識を学ぶことの大切さを伝える。

『なぜかお金に困らない女性の習慣』『老後に破産しないお金の話』など著書多数。

ファイナンシャルアカデミー取締役。一般社団法人金融学習協会理事。

http://www.fpwoman.co.jp/