老後に備えるあんしんマネー学 第25回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

お子さんの生活を援助する目的や、相続対策のために贈与を考えるご家庭は少なくないでしょう。資産をたくさんお持ちのご家庭では、生前に贈与を行うことで、将来納める相続税を軽減できる可能性があるからです。

ただし贈与については、仕組みをきちんと理解してから実行する必要があります。ルールに従って贈与を行わないと、後から贈与税が課せられる可能性や、手続きを行ったために贈与税が課せられるケースもあります。そこで今月は、贈与を利用する際に知っておきたい注意点をご紹介します。

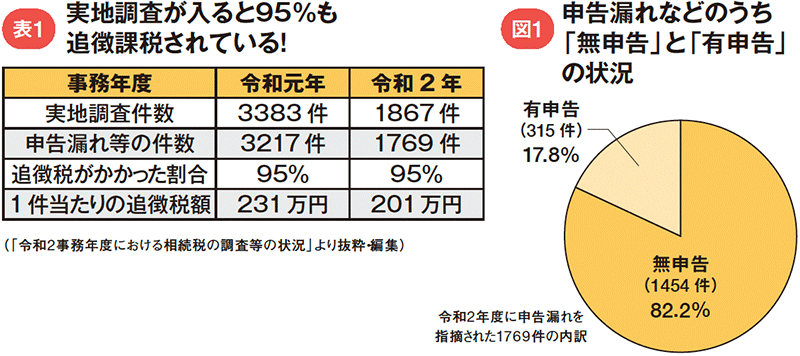

実地調査が入ると

95%も追徴課税されるまずは、表1をご覧ください。これは令和元年度と令和2年度の贈与税の実地調査に関する国税庁の資料からの抜粋です。令和元年も令和2年も、実地調査が入ると、その95%ものケースで追徴課税されています。

因みに追徴課税とは、「申告した際の税金が足りないから、払ってくださいね」というもの。しかし、実際には追徴課税をされたうちの82%以上が、申告をせずに課税されたケースに当たります(図1参照)。申告をしていない=無申告の状態で追徴課税されると、本来の税額に無申告加算税や延滞税などが上乗せされる可能性があります。実際の追徴課税額は200万円を超えていますので、正しく贈与することが大切だとお分かりになるでしょう。

暦年贈与は贈与された人が

お金を管理する必要がある追徴課税が行われる背景に、贈与税の仕組みをきちんと理解していない人が多いことも挙げられます。例えば、利用するご家庭が多い暦年贈与。これは1年間に110万円の基礎控除を利用して、子や孫へ非課税で贈与する仕組みです。正しく贈与すれば、年間110万円までの資金を無税で贈与できます。

ただし、暦年贈与にも注意点があります。親が子ども名義の通帳を作り、印鑑なども親が管理した状態で、110万円までの資金を子ども名義の通帳に入金したケース。贈与したお金は、贈与された側が自由に使える状態にしなければなりませんが、これでは実質的に親が管理していることになり、贈与したとはいえません。暦年贈与を長年繰り返したケースで、実地調査が行われると、過去にさかのぼって課税されるケースもあります。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

『ラクに楽しくお金を貯めている私の「貯金簿」』(ぱる出版)など著書多数。