老後に備えるあんしんマネー学 第42回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

大災害への備えは

どのくらいできていますか?

1月に発生した令和6年能登半島地震 は、多くの方に衝撃を与えたことでしょう。 被災された方のご苦労は、並大抵のもので はないと想像します。予期せぬ大地震が起 こったことで、防災への意識が高まっています が、皆様のご家庭では、大災害への備えはど のくらいできていますか。今月は、地震を中 心に大災害への備えについて考えます。

地震保険の付帯率は

全国平均で約70%地震への備えとして、持ち家であれば地震保険への加入はしておきたいところです。地震保険は、地震や噴火、地震を原因とする津波を原因として、住宅や家財に損害が生じた場合に保険金が支払われる保険です。一般的な地震保険の場合、単独での契約はできないため、火災保険とセットで契約します。

地震保険の補償額は、火災保険の保険金額の30~50%の範囲で設定します。居住用建物は最高で5000万円、家財は最高1000万円まで契約が可能です。

地震保険は災害規模が予測できず、大規模な保険金支払いが発生する可能性があることから、政府が再保険という形でバックアップをしています。保険会社からの保険金支払いを、政府が援助しているのです。そのため地震保険の基本補償部分は、どの保険会社で加入してもほぼ同じになっています。ただ最近では、独自の上乗せ補償を扱う保険会社も出てきています。

次は、地震保険の付帯率をご紹介します。2022年度の数字を見ると、全国平均では69・4%になっています。能登半島地震で被害を受けた石川県金沢市は63・7%、輪島市は68%、七尾市は65・8%、珠洲市は75・8%と、いずれも平均値に近い数字になっています。

ただし付帯率というのは、火災保険にどのくらい地震保険を付帯しているかを割合で示したもの。世帯加入率で見ると、地震保険の加入率は同じく2022年度の数字で35%に留まっています。この数字には共済商品などは含まれていないため、実際にはもう少し加入率は高くなるものの、地震保険に加入していない世帯のほうが多い現実があるのです。火災保険だけの加入では、地震で建物が損壊しても、保険金が受け取れないことになってしまいます。

また、家の取得時には火災保険と地震保険に加入したけれど、地震保険は最長で5年間なので、更新していないご家庭も少なくありません。住宅ローンの返済終了時に、火災保険は更新したものの、地震保険は更新していないケースもあります。

損害状況に応じ5~100%

保険金の受け取りができる地震保険からの保険金は、損害の状況に応じて、「全損(100%)」「大半損(60%)」「小半損(30%)」「一部損(5%)」のいずれかに該当した場合に、保険金が受け取れます(カッコ内は支払いの上限割合)。

地震保険は、火災保険の保険期間の途中で付加することも可能です。火災保険も地震保険も、現在の最長保険期間は5年間です。5年より長期の火災保険に加入している場合でも、次回の更新の際には火災、地震保険とも最長の保険期間は5年になります。

被災者生活再建支援制度で

家の建て替えに最高300万円地震保険の保険料は決して安くはありませんが、万が一に備えて加入しておくのが安心です。また大災害が起こった場合は、地震保険からの保険金のほかに、政府が決めた補償制度も設けられています。

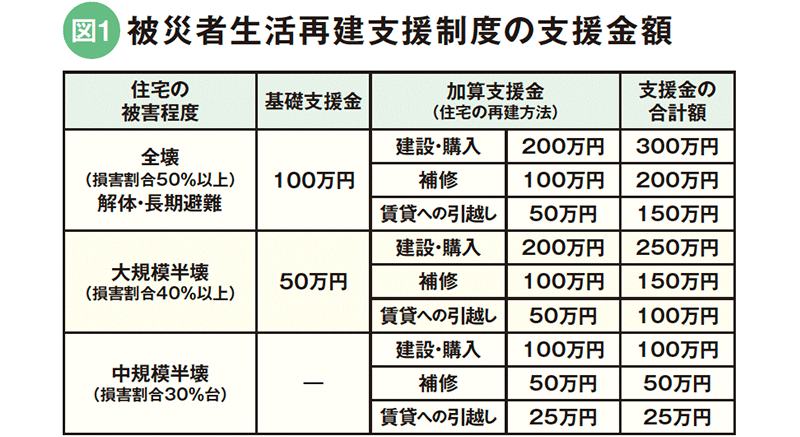

共通の制度として挙げられるのは、被災者生活再建支援制度。この制度では、地震などの災害によって自宅が全壊するなどの著しい被害を被ったご家庭に対して、最高で300万円の支援金が支払われます。被害状況による支援金額は、図1を参照してください。生活再建支援制度の申請窓口は市区町村です。基礎支援金を受け取るには罹災証明書や住民票が必要で、加算支援金を受け取るには新たに手に入れる住宅の契約書などが必要になります。支援金の申請には期限がありますので、該当する場合は申請期限を確認したうえで、期限内に必ず申請しましょう。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

最新刊『70歳からの人生を豊かにするお金の新常識』(高橋書店)など著書多数。