老後に備えるあんしんマネー学 第53回

さまざまな情報が飛び交うなか、老後資金に不安を抱えている人も多いのではないでしょうか。

お金を上手に管理して、老後を安心かつ心豊かに暮らすための、備えのマネー術を紹介します。

大学などの助成制度が

令和7年度から拡大します

学齢期の子どもがいるご家庭では、大学の学費はどのくらい準備されていますでしょうか。ひと昔前であれば、入学時の費用を学資保険で準備するご家庭も多かったのですが、近年では学資保険の加入率は下がり、投資信託などを運用して教育資金を準備するご家庭が増えています。

大学などの学費は、ご家庭ごとの考え方で準備されていると思いますが、最新の助成制度についても調べたうえで、準備することをおすすめします。

そこで今月号では、大学などにかかる授業料などと、助成制度をご紹介します。

理系学部は負担も多く

期間も長くなりがちまずは大学にかかる授業料などからご紹介していきます。学校に納める授業料や施設費、実習費などは、国立大学の場合で年間60万円程度。国立大学の場合は、文系学部、理系学部とも同程度の負担になります。入学金は28万円程度が一般的です。

私立大学の場合、文系学部の授業料等は年間110万〜130万円くらいかかるのが一般的。この金額の中には、授業料のほかに施設費や実習費、事務費なども含まれています。

また、私立大学の理系学部では、年間で170万~200万円くらいかかります。理系学部は年間にかかる費用が高いだけでなく、修士課程︵博士前期課程︶まで進学することも多いので、6年間の学費を見込んでおいたほうが安心かもしれません。ちなみに私立大学の入学金は、文系学部、理系学部問わず、25万円程度が一般的です。

令和6年度から私立理工農系

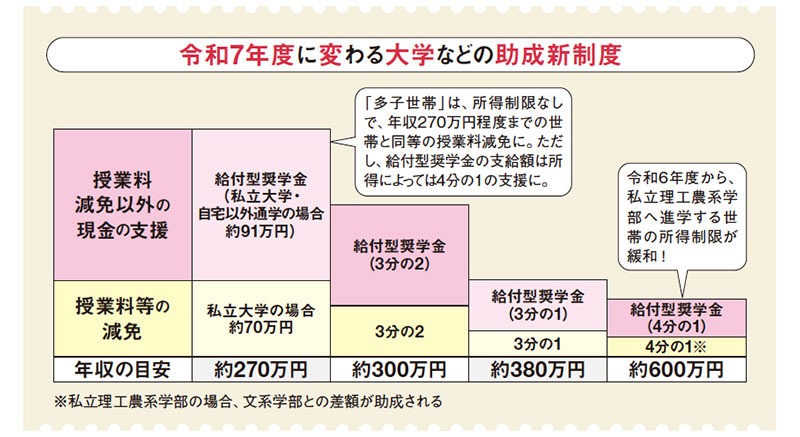

学部は所得制限が緩和されたさて、大学の学費負担をご紹介したところで、ここから先は助成制度についてご説明します。大学などの助成制度については、令和2年度から「高等教育の修学支援新制度」が導入されており、対象校の授業料等が減免されるほか、給付型の奨学金が支給されています。制度の導入以降は、所得制限以下のご家庭であれば、負担はかなり抑えられるようになりました。

例えば、年収270万円までの世帯で、私立大学に通う場合、入学金は約26万円、授業料等は約70万円の減免が受けられます。加えて、自宅以外から通学する場合で、年間約91万円の給付型奨学金が支給されました。

年収が増えるごとに、減免額や奨学金の金額は減っていき、原則として年収が380万円を超えた時点で、助成の対象から外れました。

ところが、令和6年度の改正によって、私立理工農系学部へ進学する場合は、所得制限が約600万円まで引き上げられました。図のように、授業料などの減免や奨学金の金額は抑えられるものの、助成の対象者はかなり増えています。

継続雇用や再雇用で働くときは、定年前に比べて収入はかなり下がるはずなので、住宅ローンの返済が続けば生活費を切り詰めざるを得ません。やりくりは厳しくなりますが、いずれ訪れる年金生活の練習だと割り切って、返済を継続してはいかがでしょうか。

多子世帯は令和7年度から

所得制限なしで助成の対象に令和6年度には、子どもが3人以上いる「多子世帯」も、私立理工農系学部への進学者と同等に、所得制限が緩和されました。さらに多子世帯に対しては、令和7年度から所得制限が撤廃されることになっています。子どもが3人以上いる世帯では、年収270万円までの世帯と同等の年間70万円程度の授業料等の減免が受けられるようになります。

扶養されている子どもが3人以上いれば、第1子から助成の対象になり、大学生が2人以上いれば、その全員が助成の対象者です。また、所得制限を超えても多子世帯の場合、給付型奨学金は、最低でも基準額の4分の1が支給されます。

注意点としては、上の子どもが社会人になり、扶養家族から抜けて、扶養されている子どもの人数が2人以下になると、多子世帯ではなくなります。つまり本来の所得制限に戻るわけです。例えば、第1子は大学4年生、第2子は大学1年生で2人とも授業料等の減免を受けていたのに、第1子が大学を卒業して扶養から外れたことで、第2子や、その後に大学進学予定のある第3子も多子世帯から外されます。加えてもう一つ、成績基準を満たさない場合、翌年度から減免を受けられなくなることも注意点といえます。

はたなか まさこ

ファイナンシャルプランナー。

新聞・雑誌・ウェブなどに多数の連載を持つほか、セミナー講師、講演を行う。

「高齢期のお金を考える会」「働けない子どものお金を考える会」などを主宰。

最新刊『70歳からの人生を豊かにするお金の新常識』(高橋書店)など著書多数。